Залучення інвестицій в IT: юридичні аспекти для стартапів і технологічних компаній

Зміст статті

- Типи інвесторів: юридичні відмінності та наслідки

- Правова структура компанії: що потрібно інвесторові

- Основні інвестиційні договори: що підписується і в якій послідовності

- Документи з командою: що потрібно закріпити до пошуку інвестора

- Due Diligence: до чого готуватись

- Міжнародні аспекти: холдингова структура та залучення іноземного капіталу

- Механізми виходу

- Підсумки: чеклист готовності до залучення інвестицій

Зміст статті

- Типи інвесторів: юридичні відмінності та наслідки

- Правова структура компанії: що потрібно інвесторові

- Основні інвестиційні договори: що підписується і в якій послідовності

- Документи з командою: що потрібно закріпити до пошуку інвестора

- Due Diligence: до чого готуватись

- Міжнародні аспекти: холдингова структура та залучення іноземного капіталу

- Механізми виходу

- Підсумки: чеклист готовності до залучення інвестицій

За даними KPMG, у 2024 році глобальні венчурні інвестиції в технологічні компанії склали 94 млрд дол. США. В Україні експорт IT-послуг того ж року досяг 6,45 млрд дол. США, а понад 300 млн дол. отримали українські стартапи від 60 венчурних фондів. Але за кожним успішним раундом фінансування стоїть юридична робота, зроблена до підписання інвестиційної угоди. Ця стаття — практичний гайд: від вибору типу інвестора до захисту контролю засновників після закриття угоди.

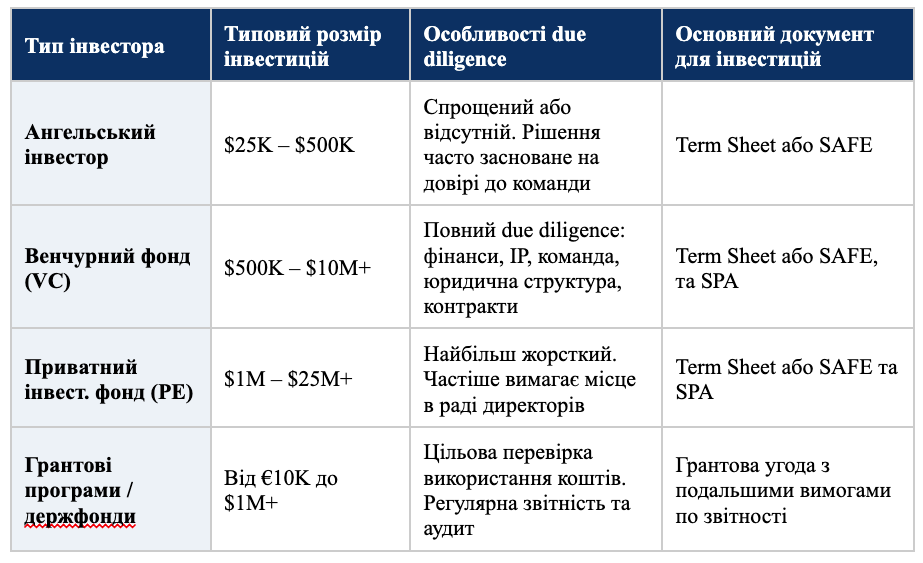

Типи інвесторів: юридичні відмінності та наслідки

Вибір типу інвестора — це не лише питання суми та умов. Це рішення, що визначає рівень due diligence, обсяг документації, ступінь залученості інвестора до управління та, зрештою, правову форму угоди.

Ангельські інвестори

Ангели — найчастіший тип інвестора на pre-seed та seed стадіях. Згідно з дослідженням Business Insider, у США діє близько 422 000 ангельських інвесторів проти ≈3 500 венчурних фондів. В Україні активно працюють ICLUB, United Angels Network та Angel One, які у 2024 році вклали сукупно близько 25 млн дол.

Ключова перевага для засновника: спрощений процес. Ангел рідко вимагає повного корпоративного аудиту. Ключовий ризик: відсутність чіткого term sheet або письмового закріплення умов може призвести до конфліктів щодо частки, прав голосу та очікувань щодо виходу з інвестиції.

Венчурні та приватні інвестиційні фонди

Венчурні фонди (VC) входять до проєкту починаючи зі стадії seed і до пізніх growth rounds. В Україні у 2024 році близько 25% венчурних інвестицій були спрямовані в IT-сектор, зокрема в defense-tech (близько 1,5 млрд дол. венчурного капіталу за даними Digital Tiger). Серед активних гравців — AVentures Capital, TA Ventures, Digital Future, CIG та ICU Ventures.

Юридична специфіка роботи з VC: переговори є тривалими і структурованими, due diligence займає від 4 до 12 тижнів, а угода зазвичай передбачає участь представника фонду в наглядовій раді або раді директорів. Це означає реальне обмеження операційної автономії засновника після закриття раунду.

Гранти та державні фонди

Грантове фінансування — безповоротне і не розмиває частку засновників. Його недолік — жорстка звітність та цільове використання коштів. Основні програми, доступні для українських стартапів: Ukrainian Startup Fund, Ukrainian Future Fund, Horizon Europe (ЄС), SBIR/STTR (США), Diia.City. За оцінками, у 2024–2025 роках сукупний обсяг грантового фінансування для стартапів через ці програми склав 5–6 млрд дол.

Важлива деталь: отримання гранту від міжнародної програми (наприклад, Horizon Europe) потребує відповідності не лише технічним, але й юридичним вимогам: наявності зареєстрованої юридичної особи у відповідній юрисдикції, чистої структури власності та відсутності конфліктів інтересів.

Правова структура компанії: що потрібно інвесторові

2.1. Форми в Україні

В Україні найпоширеніші організаційно-правові форми для IT-стартапів — ТОВ та значно рідше акціонерне товариство (ПАТ / ПрАТ).

ТОВ (Товариство з обмеженою відповідальністю) є найбільш гнучкою формою для стартапів: обмежена відповідальність учасників, відносно проста процедура реєстрації та зміни складу учасників, широка свобода у визначенні умов статуту. Саме ТОВ є стандартним вибором для ранніх раундів.

Акціонерне товариство (ПАТ / ПрАТ) підходить для компаній, що планують залучати значний капітал через випуск акцій або готуються до IPO. Важливо: в Україні емісія цінних паперів потребує реєстрації та дотримання вимог Національної комісії з цінних паперів та фондового ринку (НКЦПФР). Це суттєво ускладнює та здорожчує залучення ранніх інвестицій у форматі АТ.

2.2. Чому структура компанії критично важлива для інвестора

Венчурний фонд або ангел перед підписанням угоди перевіряє структуру власності компанії. Якщо вона непрозора або заплутана — це стоп-сигнал. Конкретні проблеми, що блокують угоду на етапі due diligence:

- Права інтелектуальної власності на продукт не оформлені або належать фізичним особам (розробникам), а не компанії.

- Частки засновників не закріплені в корпоративному договорі, лише в статуті.

- Відсутній облік попередніх угод (позик, неформальних домовленостей), що впливають на капіталізацію.

- Кілька юридичних осіб без чіткого розподілу функцій між ними — «сімейство» компаній без холдингової структури.

За даними Європейського патентного відомства та EUIPO, стартапи, що зареєстрували торговельну марку на рівні ЄС, мають у 6,1 раза більші шанси на залучення інвестицій. Наявність зареєстрованого патенту ЄС підвищує цей показник у 5,3 раза. Ці цифри красномовно демонструють: оформленість IP — це не формальність, а безпосередній чинник вартості компанії в очах інвестора.

Основні інвестиційні договори: що підписується і в якій послідовності

Залучення інвестицій — це послідовність юридичних документів, кожен з яких фіксує певний рівень домовленостей. Розуміння їхньої логіки дозволяє засновнику не лише уникнути пасток, але й вести переговори з позиції обізнаності.

3.1. Term Sheet (TS) — аркуш умов

Term Sheet — це попередній документ, що фіксує ключові параметри майбутньої угоди: оцінку компанії (pre-money valuation), розмір інвестиції, частку інвестора, права голосу, механізм виходу, захисні положення. TS, як правило, є необов’язковим (non-binding) за своєю природою, крім окремих положень — наприклад, пункту про ексклюзивність переговорів та конфіденційність.

Чому TS важливий: він задає тон для всіх подальших переговорів. Умови, погоджені в TS, з дуже великою ймовірністю відтворяться в SPA та SHA. Підписуючи TS без належного правового аналізу, засновник фактично погоджується з рамками всієї угоди.

3.2. Share Purchase Agreement (SPA) — договір купівлі-продажу часток

SPA — основний юридично обов’язковий документ угоди. Він визначає:

- яка частка (кількість акцій / частка у %) продається інвестору;

- ціну та порядок оплати (одноразово, траншами, з умовами milestones);

- representations and warranties — запевнення та гарантії засновників щодо стану компанії (відсутність судових спорів, чистота IP, відповідність ліцензій);

- indemnification — механізм компенсації інвестору у разі порушення гарантій;

- умови закриття угоди (closing conditions): які дії мають бути виконані до фактичного переходу часток.

Representations and warranties — найризикованіший розділ SPA для засновника. Некоректно або надто широко сформульовані гарантії можуть стати підставою для претензій інвестора навіть через роки після закриття угоди.

3.3. Shareholders’ Agreement (SHA) — корпоративний договір

SHA регулює відносини між акціонерами / учасниками компанії після входу інвестора. Ключові блоки:

- Склад та повноваження органів управління: рада директорів, виконавчий директор, кворум, право вето.

- Переважне право на придбання часток (right of first refusal): акціонер зобов’язаний спочатку запропонувати свою частку іншим акціонерам на тих самих умовах, що й третій стороні.

- Tag-along (право приєднання): якщо контролюючий акціонер продає свою частку, міноритарії мають право продати свою пропорційну частку на тих самих умовах.

- Drag-along (право примусового продажу): якщо більшість акціонерів вирішила продати компанію, вони можуть зобов’язати меншість продати свої частки на тих самих умовах.

- Розподіл дивідендів та механізм виходу (IPO, trade sale, buy-back).

- Deadlock resolution: що відбувається, якщо акціонери не можуть дійти згоди.

3.4. SAFE — Simple Agreement for Future Equity

SAFE — американська розробка (Y Combinator), що дозволяє залучати інвестиції без встановлення поточної оцінки компанії. Інвестор вкладає кошти зараз і отримує акції у майбутньому — під час наступного кваліфікованого раунду або при виході на IPO, як правило з певним дисконтом (discount rate) або за наявності valuation cap.

Переваги SAFE: швидкість та простота оформлення, відсутність необхідності оцінювати компанію на ранній стадії, мінімум юридичних витрат. Обмеження: SAFE — не акції і не борг, тому інвестор не має права голосу до конвертації. Для засновника важливо розуміти, що накопичення кількох SAFE може суттєво розмити частку при конвертації.

3.5. SAFT — Simple Agreement for Future Tokens

Аналог SAFE для блокчейн-проєктів: інвестор фінансує розробку протоколу або продукту, а натомість отримує право на отримання токенів у майбутньому. SAFT є більш регульованим інструментом, ніж прямий продаж токенів: він відноситься до категорії цінних паперів у більшості юрисдикцій і потребує відповідної реєстрації або використання виключень (exemptions) від реєстрації (наприклад, Reg D у США).

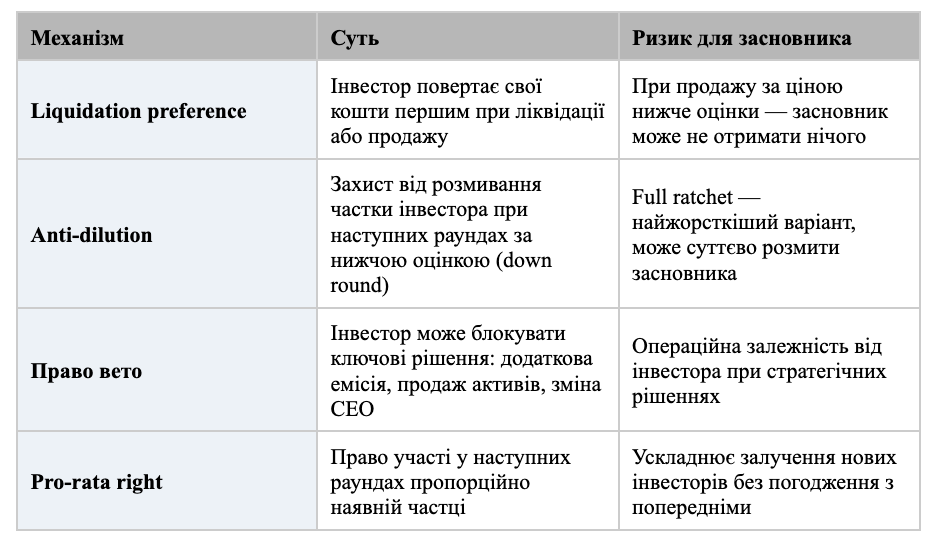

3.6. Захисні механізми для інвестора: що варто знати засновнику

У будь-якій інвестиційній угоді інвестор наполягатиме на захисних положеннях. Засновник повинен розуміти, що він підписує:

Документи з командою: що потрібно закріпити до пошуку інвестора

Інвестор перевіряє не лише продукт і фінанси — він перевіряє команду. Внутрішні корпоративні та трудові відносини мають бути оформлені до початку переговорів про інвестиції. Будь-яка неврегульованість у відносинах між співзасновниками є червоним прапором при due diligence.

4.1. Засновницький договір та розподіл часток

До залучення зовнішніх інвестицій засновники повинні мати письмову угоду між собою, що закріплює:

- Розподіл часток та умови їхнього вестингу (vesting schedule). Стандартна практика: 4-річний вестинг з 1-річним кліфом (cliff). Це означає, що засновник отримує свою частку поступово протягом 4 років, а при виході до закінчення першого року — не отримує нічого.

- Сфери відповідальності кожного засновника (наприклад CEO, CTO, CPO).

- Порядок вирішення дедлоку між засновниками.

- Умови викупу частки при виході засновника (buy-back, right of first refusal).

- Зобов’язання щодо non-compete та non-solicitation.

4.2. Закріплення прав інтелектуальної власності

Це найчастіше ігнорований і найважливіший аспект з точки зору інвестора. Ситуація, коли код або алгоритм написав розробник-фрілансер або найманий співробітник без належного оформлення прав, а права на результат залишились у фізичної особи — блокує угоду.

Що потрібно забезпечити:

- Угоди з усіма розробниками та підрядниками про передачу прав інтелектуальної власності (IP Assignment Agreement) до компанії.

- Трудові договори зі співробітниками мають містити пункт про службові твори: результати роботи, створені в рамках трудових обов’язків, належать роботодавцю.

- Ліцензії на використане програмне забезпечення третіх сторін мають бути перевірені на сумісність з комерційним продуктом (особливо open source з copyleft-ліцензіями).

- Реєстрація торговельної марки та (де доцільно) патентна охорона ключових технологій.

4.3. Опціонний пул для команди (ESOP)

Employee Stock Option Plan (ESOP) — програма мотивації ключових співробітників через надання опціонів на участь у капіталі компанії. Інвестор, як правило, вимагає наявності або створення опціонного пулу до закриття раунду (зазвичай 10–20% від капіталу). Важливо: розмір пулу зменшує частку засновників (але не інвестора), тому момент і розмір пулу є предметом активних переговорів.

Due Diligence: до чого готуватись

Due diligence — це комплексна перевірка компанії інвестором перед закриттям угоди. IT-стартапи зазвичай проходять три паралельні треки DD:

5.1. Юридичний due diligence

- Корпоративна документація: статут, реєстр учасників, рішення органів управління, корпоративний договір.

- Права інтелектуальної власності: кому належить код, торговельні марки, патенти; наявність IP Assignment Agreement з командою.

- Контракти: договори з клієнтами, підрядниками, постачальниками; наявність NDA; умови ексклюзивності.

- Трудові відносини: трудові договори, опціонна програма, відсутність прихованих трудових спорів.

- Compliance: дотримання вимог GDPR (якщо є користувачі в ЄС), ліцензування, регуляторні вимоги галузі.

- Судові спори та претензії: наявність або відсутність поточних та потенційних позовів.

5.2. Фінансовий due diligence

- Аудит фінансової звітності за 2–3 роки.

- Аналіз структури витрат і доходів (burn rate, runway, unit economics).

- Перевірка податкової відповідності та відсутності заборгованостей.

- Аналіз cap table: поточний розподіл часток, попередні SAFE, конвертовані ноти.

5.3. Технічний due diligence

- Якість та безпека кодової бази.

- Архітектура продукту та масштабованість.

- Залежність від зовнішніх бібліотек та ліцензій open source.

- Команда та процеси розробки.

Практична рада: підготуйте data room — структурований репозиторій усіх документів, до яких інвестор отримає доступ під час DD. Чим організованіший data room — тим швидше проходить DD і тим краще перше враження від компанії.

Міжнародні аспекти: холдингова структура та залучення іноземного капіталу

6.1. Залучати інвестиції в Україні чи через іноземну компанію?

Для залучення іноземного інвестора — особливо венчурного фонду, зареєстрованого в ЄС або США — реєстрація операцій безпосередньо в Україні може ускладнити угоду. Причини:

- Іноземний інвестор (фізична особа) при вході до українського ТОВ зобов’язаний зареєструватися платником податків в Україні, отримати ІПН і подавати звітність — що займає тижні та несе додаткові витрати.

- Репатріація дивідендів за кордон з України має певні валютні обмеження (особливо під час воєнного стану).

- Більшість іноземних венчурних фондів мають стандартні юридичні шаблони для Delaware C-Corp або Великобританії, і адаптація до українського ТОВ потребує додаткових витрат з їхнього боку.

6.2. Мультихолдингова структура

Найпоширеніше рішення для українських IT-стартапів, що залучають міжнародний капітал — мультихолдингова структура:

Материнська компанія (Topco): реєструється у юрисдикції з розвинутим венчурним ринком. Найпопулярніші варіанти: Delaware C-Corp (США) — стандарт для венчурного ринку США; Великобританії — для структур для міжнародного ринку; Естонія (OÜ через e-Residency) — для орієнтованих на ЄС компаній.

Операційна компанія (Opco): залишається в Україні (або в іншій країні, наприклад ЄС) і є реальним роботодавцем для команди, стороною в клієнтських договорах та носієм операційних активів.

IP Holdco (опціонально): окрема компанія, що тримає права на торговельні марки, патенти та програмне забезпечення і ліцензує їх до операційної компанії. Це забезпечує додатковий захист активів та потенційні податкові переваги.

Важливо: при побудові такої структури необхідно враховувати українські правила КІК (детально — у статті «Як відкрити компанію за кордоном»), transfer pricing та валютне законодавство.

6.3. Особливості виведення дивідендів та реінвестування

Угоди про уникнення подвійного оподаткування (DTA) між Україною та іншими країнами регулюють, яка ставка утримується при виплаті дивідендів. Наприклад, стандартна ставка податку у джерела в Україні — 15%, але DTA може знижувати її до 5–10%. Структурування через Естонію або Нідерланди дозволяє законно мінімізувати цей податок, але потребує реального (substance) зв’язку з юрисдикцією холдингу.

Механізми виходу

Інвестор завжди думає про вихід. Це слід розуміти та закріпити документально з самого початку:

IPO (Initial Public Offering): первинне публічне розміщення акцій на біржі. Вимагає тривалої підготовки, аудиту, compliance. Найбільш вигідний, але найвіддаленіший у часі варіант.

Trade Sale: продаж компанії стратегічному покупцю (великій корпорації). Найчастіший реальний шлях exit для українських стартапів.

Buy-back: компанія або засновники викуповують частку інвестора. Потребує наявності вільних коштів або залучення нового фінансування.

Secondary sale: інвестор продає свою частку іншому інвестору. SHA має регулювати умови такого продажу (ROFR, tag-along).

Підсумки: чеклист готовності до залучення інвестицій

Корпоративна структура

- Визначено організаційно-правову форму (ТОВ в Україні або холдинг за кордоном).

- Розподіл часток між засновниками закріплений письмово, включаючи vesting schedule.

- Cap table змодельовано на 2–3 раунди вперед.

- Опціонний пул для команди (ESOP) запланований або створений.

Інтелектуальна власність

- Права на код, ТМ, патенти та бази даних передані від фізичних осіб до юридичної особи.

- IP Assignment Agreement підписаний з усіма розробниками та підрядниками.

- Торговельна марка зареєстрована у цільових юрисдикціях (EUIPO, USPTO або Мадридський протокол).

- Open source ліцензії перевірені на сумісність з комерційним продуктом.

Внутрішня документація

- Засновницький договір / SHA між співзасновниками підписаний.

- NDA з командою та ключовими підрядниками оформлений.

- Договори з клієнтами та партнерами (MSA, SLA, публічна оферта) підготовлені.

- Privacy Policy та Terms of Use розміщені на сайті (вимога GDPR для EU-аудиторії).

Готовність до due diligence

- Data room підготовлений та структурований.

- Фінансова звітність за 2–3 роки є у наявності.

- Відсутні неврегульовані судові спори або претензії.

- Compliance з вимогами GDPR, ліцензування та регуляторними нормами підтверджений.

Показовими прикладами успішного залучення інвестицій є кейси українських стартапів: Preply (раунд $120 млн у 2022 році для розвитку AI-функцій), People.ai ($100 млн та статус «єдинорога» у 2021 році) та Grammarly ($1 млрд від General Catalyst у травні 2025 року без передачі частки в компанії). Кожен із цих кейсів демонструє: за сумою та швидкістю угоди стоїть роками побудована юридична структура та відносини з інвесторами.

Поділитися

FAQ: Часті запитання про залучення інвестицій в IT. Відповіді на запитання, що найчастіше надходять від засновників стартапів та IT-компаній.

З чого починати підготовку до залучення інвестицій?

Чим SAFE відрізняється від конвертованої позики (convertible note)?

Що таке liquidation preference і чому це важливо?

Чи можемо ми залучити інвестиції без реєстрації за кордоном?

Скільки відсотків можна віддати інвестору на seed-раунді?

Що таке vesting і чому інвестор вимагає його для засновників?

Як захистити права на код, якщо розробку вели фрілансери?

Що таке down round і як він впливає на засновників?

Чи можна залучити інвестиції через токени або криптовалюту?

Чи потрібен юрист при підписанні term sheet, якщо він «non-binding»?

З чого починати підготовку до залучення інвестицій?

З аудиту поточного стану компанії, бажано до пошуку інвестора, а не паралельно з ним. Юридичний аудит має охопити: чистоту структури власності, оформленість прав на IP, внутрішні угоди між засновниками, договори з клієнтами та командою. Паралельно — підготовка data room та фінансової моделі. Виходити на інвестора з неоформленою структурою — означає або отримати відмову на DD, або отримати гірші умови, ніж було б можливим.

Чим SAFE відрізняється від конвертованої позики (convertible note)?

Обидва інструменти дозволяють залучити капітал без оцінки компанії на старті і конвертуються в акції в майбутньому. Ключова різниця: convertible note — це борговий інструмент (має процентну ставку і дату погашення). Якщо конвертації не відбулось — інвестор може вимагати повернення коштів. SAFE — це не борг. Інвестор здебільшого не має права вимагати повернення грошей: він лише чекає на конвертацію в акції при настанні погодженої події. Для засновника SAFE є менш ризиковим, але інвестор з convertible note може мати більше юридичного тиску у разі затримки раунду.

Що таке liquidation preference і чому це важливо?

Liquidation preference — це право інвестора на пріоритетне повернення своїх коштів (або більше) при ліквідації, продажу або виході компанії з ринку. Наприклад, 1x non-participating liquidation preference означає: інвестор отримує назад суму своєї інвестиції першим, а решта розподіляється між усіма акціонерами пропорційно. 2x liquidation preference — інвестор отримує подвійну суму. Participating liquidation preference ("double dip") — інвестор спочатку отримує своє, а потім ще бере участь у розподілі решти. Засновник має завжди моделювати waterfall — як розподіляться кошти при різних сценаріях продажу компанії.

Чи можемо ми залучити інвестиції без реєстрації за кордоном?

Технічно — так. Юридично — з обмеженнями. Більшість іноземних венчурних фондів мають внутрішні інвестиційні обмеження щодо юрисдикцій, і частина фондів не може інвестувати безпосередньо в українські ТОВ. Для ангельських інвесторів або грантових програм обмеження менші. Якщо ціллю є залучення американського або британського VC — холдинг у Delaware або Великобританії значно підвищує шанси та спрощує процес. Проте рішення про реєстрацію за кордоном потребує врахування КІК, валютного законодавства та операційних витрат.

Скільки відсотків можна віддати інвестору на seed-раунді?

Загальноприйнятий ринковий діапазон для seed-раунду: від 5% до 15%. Понад 25–30% — це вже серйозне попередження: засновник ризикує втратити мажоритарний контроль після наступних раундів. Важливо моделювати не окремий раунд, а повну таблицю капіталізації з урахуванням опціонного пулу, майбутніх SAFE та Series A. У деяких випадках засновники свідомо погоджуються на більшу частку в обмін на стратегічного інвестора, менторство або доступ до ринку — але це має бути виважене рішення, а не результат непідготовлених переговорів.

Що таке vesting і чому інвестор вимагає його для засновників?

Vesting (вестинг) — це механізм поступового «заробляння» своєї частки засновником протягом певного часу. Стандарт: 4 роки з 1-річним кліфом (cliff). Якщо засновник залишає компанію до закінчення кліфу — він не отримує жодної частки. Після кліфу — поступово. Інвестор вимагає вестинг, щоб захистити компанію від сценарію, коли засновник виходить після закриття раунду, забравши велику частку без подальшого внеску. Для засновника важливо: вестинг не означає, що він не є власником — він є власником, але з відкладеним правом на повну частку.

Як захистити права на код, якщо розробку вели фрілансери?

Потрібно підписати IP Assignment Agreement з кожним фрілансером або підрядником — документ, який прямо передає всі права на створений код, дизайн та інші результати роботи від виконавця до компанії. За замовчуванням у більшості юрисдикцій, включно з Україною, права на твір (код є об’єктом авторського права) належать автору, якщо інше прямо не передбачено договором. Тобто відсутність IP Assignment — це юридичний ризик: фрілансер технічно може претендувати на права. При DD інвестор перевіряє наявність таких угод з усіма контрибуторами.

Що таке down round і як він впливає на засновників?

Down round — це раунд фінансування, в якому оцінка компанії нижча, ніж у попередньому раунді. Це болісна ситуація: акції розміщуються за нижчою ціною, що автоматично зменшує частку всіх поточних акціонерів. Якщо попередній інвестор має full ratchet anti-dilution — його частка захищена коштом засновника. Weighted average anti-dilution — більш збалансований варіант. Down round — також репутаційний удар, що ускладнює наступні залучення. Профілактика: не завищуйте оцінку на ранніх раундах і будуйте реалістичні фінансові моделі.

Чи можна залучити інвестиції через токени або криптовалюту?

Так, але з суттєвими регуляторними застереженнями. Основні інструменти: SAFT (Simple Agreement for Future Tokens) та пряме ICO / IDO. У більшості юрисдикцій токени класифікуються або як цінні папери (security tokens), або як утилітарні токени (utility tokens) — і від цієї класифікації залежить регуляторний режим. В ЄС набув чинності Регламент MiCA (Markets in Crypto-Assets), що встановлює єдині правила для випуску криптоактивів. У США SEC активно застосовує тест Хаві для визначення, чи є токен цінним папером. Залучення капіталу через токени без належного юридичного супроводу в 2025 році — суттєвий регуляторний ризик.

Чи потрібен юрист при підписанні term sheet, якщо він «non-binding»?

Так, і це одна з найважливіших рекомендацій. Term sheet є non-binding у своїй комерційній частині, але він задає правові рамки для всіх наступних документів — SPA, SHA, ESOP. Умови, які інвестор уже «поставив у TS», практично неможливо переглянути на етапі SPA без серйозного конфлікту. Юрист на етапі TS — це не витрати, а захист від умов, які ви підписали, не розуміючи їхніх довгострокових наслідків. Зокрема: liquidation preference, anti-dilution, right of first refusal, drag-along та розмір опціонного пулу — все це є в TS і все це впливає на те, скільки отримають засновники при успішному exit.

Релевантні статті

Compliance та приватність (GDPR & Data Protection): комплаєнс — це не про папірці, а про довіру клієнта

Права на ІТ-продукт: як передати права за минулі періоди та налаштувати подальшу передачу прав?

Підготовка до інвестиційних угод: кроки для ІТ-компаній

Як захистити власні права в Інтернеті, якщо ваш бренд чи товар копіюють?

Ми використовуємо файли cookies для вдосконалення роботи сайту та покращення Вашого користувацького досвіду.

Більше інформації ви можете знайти в нашій Політиці конфіденційності