Term Sheet: що це таке та як правильно узгодити умови інвестиційної угоди

Зміст статті

⚠️ Правовий дисклеймер: матеріал носить виключно інформаційний характер і не є юридичною консультацією. Для вирішення конкретних правових питань рекомендуємо звернутися до кваліфікованого юриста.

Term Sheet (TS) — це попередній документ, який може використовуватись між інвестором та компанією (стартапом), що фіксує ключові умови майбутньої інвестиції до підписання повноцінного договору. Як правило, більшість положень TS не є юридично обов’язковими, проте він задає рамки для всіх подальших переговорів і визначає, чи дивляться сторони на угоду однаково.

На практиці Term Sheet виконує роль «дорожньої карти» для обох сторін — засновників та інвесторів. За даними канадського Deal Points Report (Osler, 2023), понад 97% венчурних угод починалися саме з підписання TS. Це не формальність, а ефективний інструмент економії часу, зниження юридичних ризиків і побудови довіри між сторонами.

Для чого потрібен Term Sheet

Економить час. TS дозволяє швидко з’ясувати принципові розбіжності ще до того, як сторони витратили час і гроші на повноцінний due diligence і юридичний супровід.

Зменшує юридичні ризики. Фіксує базові гарантії сторін, порядок вирішення спорів і відповідальність за порушення домовленостей. Чітко визначає конфіденційність, обмеження на паралельні переговори та попередні умови закриття угоди.

Створює основу для довіри. Визначає правила співпраці між засновниками та інвесторами, формуючи передбачувану і зрозумілу подальшу модель взаємодії.

10 ключових умов Term Sheet

Нижче наведено десять основних пунктів, які присутні практично в кожній інвестиційній угоді. Розуміння кожного з них дозволить засновникам уникнути типових помилок на переговорах.

1. Оцінка компанії та розмір раунду (Valuation & Round Size)

Цей пункт фіксує, скільки грошей заходить у бізнес і яку «вартість» має компанія до й після угоди. Розрізняють pre-money valuation — оцінку компанії до отримання інвестицій — та post-money valuation, яка включає вже залучені кошти. Наприклад, якщо компанія оцінена в $4 млн pre-money і залучає $1 млн, то post-money оцінка становитиме $5 млн, а інвестор отримає 20% частку.

Формула частки інвестора: Частка = Сума інвестиції / Post-money valuation. Точна оцінка є предметом переговорів і суттєво впливає на всі наступні умови угоди.

2. Інструмент інвестування (Investment Instrument)

Форма інвестицій може суттєво різнитися залежно від стадії компанії та очікувань інвестора:

- Прості акції (Common Stock) — стандартний варіант для зрілих компаній.

- Привілейовані акції (Preferred Stock) — найпоширеніший інструмент у венчурних угодах; надає інвестору пріоритет при виплатах.

- SAFE (Simple Agreement for Future Equity) — угода про майбутній капітал без фіксованої оцінки та без нарахування відсотків; популярна на ранніх стадіях (seed).

- Конвертована нота (Convertible Note) — боргове зобов’язання, яке конвертується в акції при наступному раунді; має строк погашення і зазвичай нараховує відсотки (6–8% річних).

Обраний інструмент визначає права інвестора, порядок виплат і умови переходу до власності в компанії. SAFE не має строку погашення — цим він принципово відрізняється від конвертованої ноти.

3. Пріоритет при виході (Liquidation Preference)

Визначає черговість виплат при продажу або ліквідації компанії. Стандартна умова: інвестор з привілейованими акціями першочергово повертає вкладені кошти (наприклад, 1x), а вже потім прибуток розподіляється між рештою акціонерів. Існують варіанти з участю у прибутку (participating preferred) — інвестор отримує і пріоритетну виплату, і частку решти коштів пропорційно до частки власності.

Така умова захищає інвестора в ситуаціях, коли вартість угоди нижча за очікування. Засновникам варто обережно ставитися до мультиплікаторів вище 1x (наприклад, 2x), оскільки вони суттєво зменшують їхні виплати при exit.

4. Захист від розмивання (Anti-dilution Protection)

Механізми захисту застосовуються, якщо в наступному раунді фінансування компанія залучає гроші за нижчою оцінкою (down round). Основні підходи:

- Full ratchet — найсуворіший варіант: ціна акцій інвестора перераховується до ціни нового раунду незалежно від обсягу. Невигідний для засновників.

- Weighted average (зважене середнє) — більш збалансований підхід, що враховує розмір нового раунду. Стандарт у ринкових угодах.

Такий механізм дозволяє інвестору зберегти визначену частку власності навіть у разі зниження оцінки компанії.

5. Вестинг (Vesting)

Вестинг (vesting) — графік поступового набуття права власності на частку в компанії. Застосовується до засновників та ключових членів команди і визначає період, протягом якого вони «заробляють» право власності на свою частку. Стандарт ринку: 4-річний вестинг з 1-річним «кліфом» (cliff). Це означає, що якщо засновник виходить до закінчення першого року — він не отримує нічого; після першого року — 25% частки, далі поступово щомісяця або щокварталу.

Такий механізм захищає інвестора від передчасного виходу ключових засновників і забезпечує стабільність команди. Для самих засновників важливо передбачити умови прискореного вестингу при зміні контролю (acceleration upon change of control).

6. Зобов’язання засновників щодо участі в бізнесі

Визначають розподіл повноважень між засновниками та інвестором. Ключові питання: кількість місць у раді директорів, перелік рішень, що потребують згоди інвестора (protective provisions), право вето. Типовий перелік захищених рішень: зміна статуту, новий раунд фінансування, значні угоди M&A, виплата дивідендів, ліквідація компанії.

Чим більша частка інвестора — тим ширшим зазвичай є його контроль. Засновникам слід уважно переглядати цей перелік: надто широкий список захищених рішень може паралізувати оперативне управління компанією.

7. Drag-Along та Tag-Along права

Drag-Along (право «протягнути» міноритаріїв) — надає мажоритарному акціонеру або інвестору право ініціювати продаж компанії та зобов’язати міноритарних акціонерів продати свої акції на тих самих умовах. Захищає можливість exit для інвестора, навіть якщо частина акціонерів заперечує.

Tag-Along (право «приєднатися» до продажу) — дає міноритарним акціонерам право продати свої акції разом із мажоритарієм на тих самих умовах. Захищає меншість від ситуації, коли великий акціонер продає компанію, а решта залишається з новим незнайомим партнером.

Першочерговий викуп (Right of First Refusal, ROFR) — до наведених вище умов часто додають право інвестора першим викупити акції, якщо засновник або інший акціонер вирішить їх продати.

8. Інформаційні права (Information Rights)

Регулюють регулярну фінансову звітність (щоквартальна P&L, щорічний аудит), доступ до каптаблиці та можливість проведення перевірок (inspection rights). Така прозорість дозволяє інвестору швидко реагувати на можливі проблеми і є стандартом для будь-якого серйозного інвестиційного договору.

9. Попередні умови закриття угоди (Conditions Precedent)

Визначають перелік дій, які сторони мають виконати до підписання основного інвестиційного договору. Стандартний перелік включає:

- Юридична та фінансова перевірка компанії (due diligence).

- Передача прав на інтелектуальну власність на компанію (IP Assignment).

- Підтвердження структури власності (cap table) та відсутності обтяжень.

- Усунення потенційних правових ризиків, виявлених при due diligence.

- Підписання ключовими співробітниками NDA та угод про нерозголошення.

Чим серйозніша угода — тим детальнішим є цей перелік. Незакриті умови precedent є підставою для відмови від угоди без юридичних наслідків.

10. Ексклюзивність і розподіл витрат (Exclusivity & Costs)

Ексклюзивність (no-shop clause) — обмеження для стартапу у веденні переговорів з іншими інвесторами протягом визначеного строку (зазвичай 30–90 днів). Є однією з небагатьох юридично обов’язкових умов Term Sheet. Слугує гарантією для інвестора, що угода не «зірветься» через паралельні перемовини.

Витрати на юридичний супровід закриття угоди також фіксуються в TS: зазвичай кожна сторона несе власні витрати, але іноді інвестор вимагає, щоб компанія компенсувала частину його юридичних витрат при успішному закритті (legal fees reimbursement).

Юрисдикція та арбітраж: де вирішувати спори

Вибір юрисдикції та арбітражної інституції — стратегічне рішення, що впливає не лише на вартість потенційного судового процесу, але й на довіру інвесторів та швидкість вирішення спорів.

Коли залишати юрисдикцію країни реєстрації

Якщо компанія працює виключно на внутрішньому ринку і залучає місцевих інвесторів, залишення юрисдикції країни реєстрації є найдешевшим і найпростішим варіантом. Однак щойно з’являється іноземний інвестор або плануються міжнародні угоди M&A — варто розглянути нейтральну третю юрисдикцію.

Міжнародний арбітраж: переваги та вартість

Міжнародний арбітраж є стандартом для угод з участю іноземних інвесторів. Ключова перевага: рішення є остаточним і обов’язковим для сторін та визнається у ~172 державах за Нью-Йоркською конвенцією 1958 року.

Лондонський суд міжнародного арбітражу (LCIA) — один із найпоширеніших варіантів для FinTech і стартапів. За даними LCIA Annual Report 2024: 318 арбітражів з 362 звернень (87%) проводилися за Правилами LCIA; середня вартість спору — $117 653; середній строк від подання позову до рішення — близько 20 місяців.

Вартість складається з адміністративного збору та погодинних ставок арбітрів. При великих сумах спору погодинна оплата виявляється значно дешевшою за відсоткову модель від суми позову.

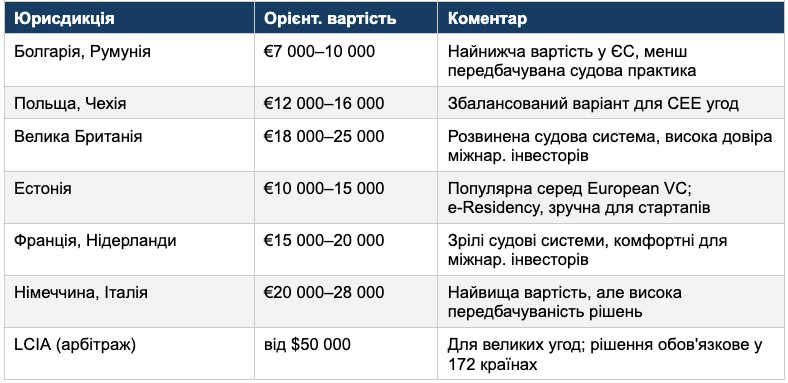

Порівняльна вартість судового процесу по юрисдикціях

Для орієнтиру: типовий спір на суму €100 000, супровід якого потребує від 30 до 50 годин роботи адвоката. За даними EU Justice Scoreboard та OECD:

При виборі арбітражу також варто порівняти: ICC (Міжнародна торгова палата, Париж), VIAC (Відень), SCC (Стокгольм) — всі є поважними альтернативами LCIA залежно від географії інвестора та специфіки угоди.

Типові помилки при підписанні Term Sheet

- Ігнорування умов вестингу. Засновники підписують угоду без прискореного вестингу при зміні контролю — і в разі поглинання компанії залишаються ні з чим.

- Занадто широкий перелік захищених рішень. Надає інвестору фактичне вето на будь-яку операційну дію — від наймання ключових співробітників до укладення партнерських угод.

- Participating preferred без cap. Інвестор отримує і пріоритетну виплату, і необмежену участь у розподілі залишкових коштів — засновники залишаються з мінімальним.

- Ексклюзивність без кінцевого строку. Стартап блокується від інших переговорів на невизначений строк, тоді як інвестор продовжує due diligence.

- Заплутана структура власності (cap table). Нечітко оформлені частки, опціони без документів або неврегульована IP-власність можуть стати підставою для відмови інвестора від угоди.

- Підписання TS без юридичної перевірки. Навіть «необов’язковий» документ містить положення, що обмежують свободу засновника (ексклюзивність, конфіденційність, ROFR).

Висновок та наступні кроки

Чіткий Term Sheet суттєво підвищує шанси швидкого оформлення та підписання повноцінної угоди. З практики, найважливіше — з’ясувати ще на цьому етапі, чи дійсно сторони однаково розуміють подальшу взаємодію.

Ще до переговорів засновникам варто підготувати: повний список усіх співвласників та їхніх часток (cap table), юрисдикційну схему реєстрації компанії, документи на інтелектуальну власність і підтвердження чистоти права власності. Заплутана структура або слабке законодавство щодо захисту прав у країні реєстрації можуть стати причиною відмови інвестора від підписання TS.

Україна має потужні приклади: вже щонайменше вісім компаній-«єдинорогів» (оцінка $1 млрд+) — Grammarly, GitLab, Creatio, airSlate, People.ai, Unstoppable Domains, Rentberry та Fintech-IT Group, який у жовтні 2025 року залучив інвестиції від UMAEF і став першим українським FinTech-єдинорогом. У 2024 році стартапи з українськими засновниками залучили $462 млн, а у 2025 році Grammarly закрив раунд на $1 млрд від General Catalyst.

Term Sheet — це лише перший крок. Після нього на вас чекають повноцінний інвестиційний договір, можливе переоформлення корпоративної структури та виконання умов закриття. Але без грамотно складеного TS дійти до цих етапів буде значно складніше.

Поділитися

FAQ

1. Чи є Term Sheet юридично обов'язковим документом?

2. Скільки часу зазвичай займає підписання Term Sheet?

3. Чим SAFE відрізняється від конвертованої ноти?

4. Що таке pre-money та post-money оцінка компанії?

5. Яка юрисдикція найкраща для українського стартапу?

6. Що таке drag-along права і чи небезпечні вони для засновника?

7. Чим відрізняється Term Sheet від LOI (Letter of Intent)?

8. Що таке вестинг і чому він важливий для засновника?

9. Скільки коштує юридичний супровід Term Sheet?

10. Чи можна підписати Term Sheet без юриста?

1. Чи є Term Sheet юридично обов'язковим документом?

Здебільшого — ні. Більшість положень TS є декларацією про наміри і не тягнуть за собою правових наслідків. Виняток: окремі пункти є юридично обов'язковими — передусім умови ексклюзивності (no-shop clause) та конфіденційності. Їх порушення може призвести до претензій з боку інвестора.

2. Скільки часу зазвичай займає підписання Term Sheet?

Від двох тижнів до двох місяців залежно від складності угоди, кількості раундів переговорів і юрисдикції. Після підписання TS починається due diligence — він може тривати ще 1–3 місяці до фінального закриття угоди.

3. Чим SAFE відрізняється від конвертованої ноти?

SAFE (Simple Agreement for Future Equity) не має строку погашення і не нараховує відсотки. Він конвертується в акції при наступному прайсованому раунді або кваліфікованій події. Конвертована нота — це борговий інструмент зі строком погашення (зазвичай 18–24 місяці) та відсотковою ставкою (6–8% річних). Якщо до погашення не відбувся новий раунд, нота може бути вимагана до повернення як борг.

4. Що таке pre-money та post-money оцінка компанії?

Pre-money valuation — це оцінка компанії до отримання нових інвестицій. Post-money = pre-money + сума залученого раунду. Наприклад: pre-money $4 млн + $1 млн інвестиції = post-money $5 млн. Інвестор отримує частку, яка дорівнює: $1 млн / $5 млн = 20%.

5. Яка юрисдикція найкраща для українського стартапу?

Залежить від цільових ринків та очікувань інвесторів. Для залучення американських венчурних фондів — Delaware (США) є стандартом. Для European VC — часто обирають Естонію (e-Residency) або Нідерланди (BV structure). Для угод з міжнародними арбітражними умовами — Великобританія або Сінгапур. Кожен варіант має свою вартість адміністрування та податкові наслідки.

6. Що таке drag-along права і чи небезпечні вони для засновника?

Drag-along дозволяє більшості ініціювати продаж компанії та «протягнути» за собою міноритарних акціонерів на тих самих умовах. Це корисний механізм для exit, але може бути небезпечним для засновника, якщо інвестор контролює більшість і може продати компанію без згоди засновника. Важливо узгодити мінімальну ціну продажу (floor price) та вимогу згоди засновника при drag-along.

7. Чим відрізняється Term Sheet від LOI (Letter of Intent)?

LOI (Letter of Intent) — ширший документ, що часто застосовується в угодах M&A і включає наміри щодо придбання бізнесу загалом. Term Sheet — більш структурований документ із конкретними фінансовими та корпоративними параметрами, типовий для венчурних угод. На практиці межа між ними розмита: обидва є попередніми угодами про наміри.

8. Що таке вестинг і чому він важливий для засновника?

Вестинг (vesting) — поступове набуття права власності на свою частку в компанії. Захищає всіх учасників від ситуації, коли один із засновників виходить рано і залишає за собою велику частку. Стандарт: 4-річний вестинг з 1-річним кліфом. Засновникам важливо передбачити умови прискореного вестингу (acceleration) при зміні контролю компанії.

9. Скільки коштує юридичний супровід Term Sheet?

Вартість залежить від складності угоди, юрисдикції та кваліфікації юриста. Залучення юриста на стадії Term Sheet — це інвестиція, яка захищає інтереси засновника від незбалансованих умов, що можуть коштувати значно дорожче в майбутньому.

10. Чи можна підписати Term Sheet без юриста?

Технічно — так, оскільки більшість положень TS не є юридично обов'язковими. Однак на практиці це є серйозним ризиком: навіть один незбалансований пункт (наприклад, participating preferred без cap або занадто широкий drag-along) може суттєво зменшити виплати засновника при exit. Залучення юриста на стадії TS значно дешевше, ніж виправлення наслідків після підписання повноцінного договору.

Ми використовуємо файли cookies для вдосконалення роботи сайту та покращення Вашого користувацького досвіду.

Більше інформації ви можете знайти в нашій Політиці конфіденційності